MODELO 151

Las personas físicas que adquieran su residencia fiscal en España como consecuencia de su desplazamiento a territorio español podrán optar por tributar por el Impuesto sobre la Renta de no Residentes, manteniendo la condición de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, durante el período impositivo en que se efectúe el cambio de residencia y durante los cinco períodos impositivos siguientes, cuando, en los términos que se establezcan reglamentariamente, se cumplan las siguientes condiciones (normativa vigente desde 1 de enero de 2015):

A estos efectos, se considerará como período impositivo en el que se adquiere la residencia el primer año natural en el que, una vez producido el desplazamiento, la permanencia en territorio español sea superior a 183 días.

Condiciones a cumplir para poder presentar el modelo 151

Que no hayan sido residentes en España durante los diez períodos impositivos anteriores a aquel en el que se produzca su desplazamiento a territorio español.

- Que el desplazamiento a territorio español se produzca como consecuencia de alguna de las siguientes circunstancias:

- Como consecuencia de un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales regulada por el Real Decreto 1006/1985, de 26 de junio.

Se entenderá cumplida esta condición cuando se inicie una relación laboral, ordinaria o especial distinta de la anteriormente indicada, con un empleador en España, o cuando el desplazamiento sea ordenado por el empleador y exista una carta de desplazamiento de este.

- Como consecuencia de la adquisición de la condición de administrador de una entidad en cuyo capital no participe o, en caso contrario, cuando la participación en la misma no determine la consideración de entidad vinculada en los términos previstos en el artículo 18 de la Ley del Impuesto sobre Sociedades.

- Que no obtenga rentas que se calificarían como obtenidas mediante un EP situado en territorio español.

Para ejercitar esta opción el contribuyente deberá presentar el Modelo 149 ante la Administración tributaria (dispone de seis meses desde la fecha de inicio de actividad que conste en alta en Seguridad Social). Los contribuyentes que hubieran optado por este régimen también utilizarán este modelo para renunciar a este régimen o cuando queden excluidos del mismo por incumplir alguna de las condiciones determinantes de su aplicación.

El plazo de presentación de la declaración, será el mismo que se apruebe cada ejercicio, con carácter general, para la declaración del Impuesto sobre la Renta de las Personas Físicas. La Renuncia sólo se puede ajercer en los meses de noviembre o diciembre y con efectos para el año siguiente .

Características mas relevantes:

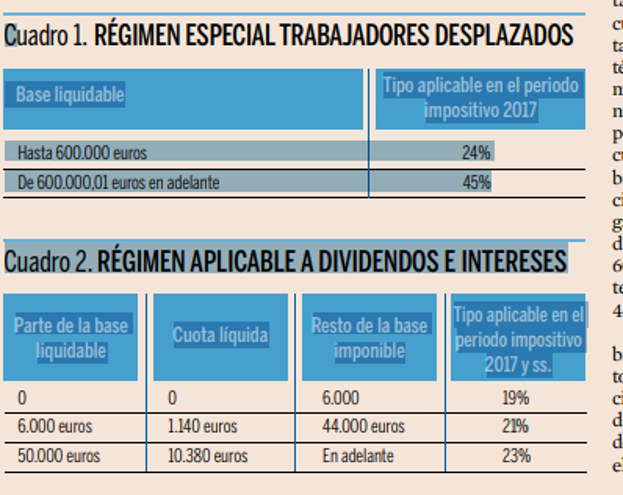

- Este régimen permite aplicar un tipo impositivo fijo del 24% (o del 45%) para todos los rendimientos del trabajo. Las rentas obtenidas en el extranjero no tributarán en España, salvo que fueran rendimientos del trabajo.

- Los rendimientos del trabajo hasta 600.000 € tributarán al 24%. A partir de dicha cantidad, tributarán al 45%. Los dividendos, intereses y ganancias de capital tributarán a un tipo que oscila entre el 19% y el 23%

- No se pierde el derecho al régimen si finaliza la relación laboral por causas ajenas a la voluntad del contribuyente si este permanece un breve período de tiempo en situación de desempleo o inactividad y a continuación empieza una nueva relación laboral.

- El régimen especial no impide la inversión inmobiliaria en España. No obstante, su aplicación está condicionada a no obtener rendimientos de actividades económicas (autónomo) mediante establecimiento permanente situado en territorio español. Por tanto, es importante que la inversión inmobiliaria que se realice en España no sea generadora de rendimientos de actividades económicas.

- Permite aplicar una deducción por doble imposición internacional (E.G. si los rendimientos del trabajo también tributan en el extranjero) pero se deducirá la menor de las cantidades siguientes:

- El 30% de la parte de la cuota íntegra (impuesto) correspondiente a la totalidad de los rendimientos del trabajo.

- El impuesto pagado en el extranjero.

- El resultado de aplicar el tipo medio efectivo de gravamen a la parte de base liquidable grabada en el extranjero.

- La persona que opte por este régimen en principio no deberá realizar Impuesto de Patrimonio, salvo si tiene bienes o derechos en España y si éstos tienen un cierto valor. Además, cabe mencionar que el contribuyente que aplica esta Ley no va a tener que presentar el modelo 720 de declaración informativa sobre bienes y derechos situados en el extranjero.

- Se puede indicar a título informativo que el régimen compensa a partir de un salario bruto anual de 60.000 € aproximadamente y si solo se tiene en cuenta los rendimientos del trabajo.

- Posibles desventajas: En primer lugar, no va a ser posible deducir gastos, ni aplicar exenciones (por ejemplo, la indemnización por despido no está exenta) o reducciones del régimen general. En segundo lugar, puede suponer una mayor carga fiscal en el extranjero puesto que no se aplican los convenios de doble imposición.

El propósito de la Ley es favorecer la llegada a España del talento o de personas altamente cualificadas. para mejorar la internacionalización y la competitividad de las empresas españolas. No está pensada para inversores o personas que no desean trabajar en España.