LAS RATIOS ECONOMICAS Y FINANCIERAS

Las ratios financieras son los coeficientes que aportan unidades financieras de medida y comparación. A través de estas, se establece la relación que presentan dos datos financieros y es posible analizar el estado de una organización en base a sus niveles óptimos. Las ratios básicas son las siguientes:

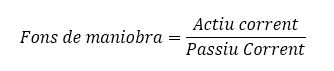

FONDO DE MANIOBRA

Mide la parte de capital, con un grado de exigibilidad bajo, que se puede usar para financiar elementos del activo fijo con un grado de liquidez elevado. La fórmula usada es la siguiente:

El resultado tendría que ser superior a uno, dado que una parte del activo corriente que, por su importancia en el proceso productivo, tiene que ser financiada con capitales permanentes.

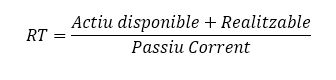

RATIO DE TESORERIA O COEFICIENTE DE LIQUIDEZ INMEDIATA

Mide las posibilidades de hacer frente a las obligaciones de pago a corto plazo. Su valor óptimo se situal entre 0,1 y 0,3. Por encima de este baremo se puede producir un exceso de liquidez de la empresa, que afecta a su rentabilidad. La formula es la siguiente:

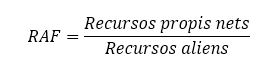

RATIO DE AUTONOMIA FINANCIERA

Relaciona los recursos propios netos con las deudas totales, e informa sobre la composición estructural de las fuentes de financiación. La ratio mide la autonomía financiera e intenta conocer cuál es el nivel óptimo de endeudamiento de una empresa. La formula es la siguiente:

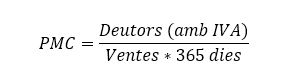

PERIODO MEDIO DE COBRO

Mide el número de días que se tarda en cobrar a los clientes, y viene definido por la relación entre las cuentas pendientes de cobrar al final de un determinado período y las ventas diarias del período. La formula es la siguiente:

PERÍODO MEDIO DE PAGO

Mide el número de días que se tarda en pagar a los proveedores, y es, en consecuencia, la relación entre el saldo medio de las cuentas a pagar y las compras diarias.

Como más elevado sea el valor de la ratio, más demora tiene el pago a los proveedores, confirmando que la compañía se esta financiando a través de estos.

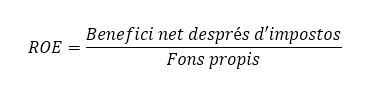

RENTABILIDAD FINANCIERA

Mide la capacidad de la empresa para remunerar a sus accionistas. Representa el coste de oportunidad de los fondos que se mantienen en la empresa, frente al coste del dinero o las inversiones alternativas. Relaciona el beneficio económico con los recursos necesarios para obtener este lucro:

RENTABILIDAD ECONOMICA

Mide la capacidad del activo de generar beneficio, independientemente de cuál sea la composición de la estructura financiera de la empresa:

Hay que tener en cuenta que, generalmente, las ratios no son útiles si no se comparan con otro valor, como por ejemplo, el resultado de la empresa en un ciclo de negocios previo con otra empresa.

Si necesita más información, no dude en contactar con Tràmit a través de administracio@tramitserveis.cat o llamando al 93 820 53 73

Sant Cugat del Vallès a 17 de marzo de 2021