IMPUESTO DE DONACIONES

¿Qué es el Impuesto de Donaciones?

El Impuesto sobre Donaciones grava la adquisición de bienes y derechos por donación o cualquier otro negocio jurídico gratuito e inter vivos. Es decir, es el Impuesto que tendrá que pagar cualquier persona que perciba una donación económica, por ejemplo, cuando un familiar nos da dinero para la adquisición de una casa, de un coche, cuando nos donan una vivienda, el derecho de uso de un inmueble … El plazo para declarar la donación y liquidar el Impuesto sobre Sucesiones y Donaciones es de un mes a contar desde la fecha del acto o contrato.

¿Cómo se realiza la liquidación del Impuesto de Donaciones?

Si se recibe una donación o bienes muebles se puede presentar a liquidar mediante un documento probado ( una instancia) donde consten los datos del donante, del donatario y los bienes que se hayan dado. No obstante antes de hacer la declaración de la donación mediante una instancia se ha de tener en cuenta que en algunos casos se aplicará una tarifa distinta si se ha realizado mediante instancia o mediante escritura pública. La tarifa y en consecuencia la cantidad a pagar será menor en el caso de documentar la donación n una escritura pública ante Notario. Si lo que se da es un inmueble se deberá documentar la donación en una escritura pública hecha ante notario

¿Dónde tengo que presentar el Impuesto sobre Donaciones ?

La autoliquidación del Impuesto se deberá presentar en los organismos correspondientes de cada comunidad autónoma, debiendo aportar junto al modelo correspondiente (Modelo 650) la escritura pública o documento en que conste el acto contrato que se pretende liquidar

¿Cuál es la base imponible en el Impuesto de Donaciones?

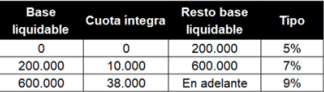

Tarifa Impuesto de Donaciones en Cataluña

- La tarifa de l’ impost aplicable a les Donacions fetes a descendents, cònjuges i ascendents sempre que la donació es faci amb escriptura pública davant notari, és la següent:

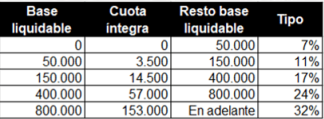

- Tarifa general aplicable a la resta de supòsits ( Donacions fetes sense escriptura pública, o donacions a col·laterals, ascendents i descendents per afinitat o estranys).

A la cuantía resultante de aplicar la base liquidable el tipo de la tarifa, se multiplicara por los coeficientes correctores en función del parentesco entre donante y donatario.

- Grup I: Descendents menors de 21 anys

- Grup II: Descendents de 21 anys o més, cònjuges i ascendents.

- Grup III: Col·laterals de 2 i 3r grau i ascendents i descendents per afinitat.

- Grup IV: Col·laterals de quart grau (cosins) o més, parents per afinitat fora de la línia directa.

Reducciones previstas en la Ley.

Impuesto de Donaciones en Cataluña

Por la donación de una vivienda o la donación de dinero para la compra de una vivienda

destinada a constituir la primera vivienda habitual.

- El donatari ha de ser descendent de la persona donant i ser menor de 37 anys amb una base imposable en l’ IRPF menor de 36.000 euros.

- La reducció serà del 95% de l’ import donat fins a un màxim de 60.000 euros, 120.000 per donataris discapacitats.

Por la donación de elementos patrimoniales afectos a una empresa individual o actividad

profesional, o de la participación en entidades.

- El donatari ha de ser el cònjuge, descendent, ascendent o col·lateral fins al 3r grau i el donant ha de tenir més de 65 anys.

- També es pot aplicar a persones no familiars però amb vinculació laboral, amb una sèrie de requisits.

- S’ aplicarà una reducció de la base imposable d’ un 95%.

Por la donación de dinero para constituir o adquirir una empresa o negocio o participaciones en entidades

- La reducció serà del 95% de l’ import donat fins a un màxim de 125.000 euros, 250.000 euros en cas de discapacitats.

- El donatari ha de ser descendent de la persona donant i menor de 41 anys amb un patrimoni menor de 300.000 euros.