IMPOST DE DONACIONS

IMPOST DE DONACIONS

L’ Impost sobre Donacions grava l’ adquisició de béns i drets per donació o qualsevol altre negoci jurídic gratuït i inter vivos. És a dir, és l’Impost que haurà de pagar qualsevol persona que percebi una donació econòmica, per exemple, quan un familiar ens dona diners per a l’adquisició d’una casa, d’un cotxe, quan ens donen un habitatge, el dret d’ús d’un immoble … El termini per declarar la donació i liquidar l’ Impost sobre Successions i Donacions és d’ un mes a comptar des de la data de l’ acte o contracte.

Com es realitza la liquidació de l’Impost de Donacions?

Si es rep una donació o béns mobles es pot presentar a liquidar mitjançant un document provat ( una instància) on constin les dades del donant, del donatari i els béns que s’hagin donat. No obstant això abans de fer la declaració de la donació mitjançant una instància s’ ha de tenir en compte que en alguns casos s’ aplicarà una tarifa diferent si s’ ha realitzat mitjançant instància o mitjançant escriptura pública. La tarifa i en conseqüència la quantitat a pagar serà menor en el cas de documentar la donació n una escriptura pública davant de Notari. Si el que es dóna és un immoble s’ haurà de documentar la donació en una escriptura pública feta davant notari.

On heu de presentar l’Impost sobre Donacions ?

L’autoliquidació de l’Impost s’haurà de presentar en els organismes corresponents de cada comunitat autònoma, havent d’aportar al costat del model corresponent (Model 650) l’escriptura pública o document en què consti l’acte contracte que es pretén liquidar

Quina és la base imposable en l’Impost de Donacions?

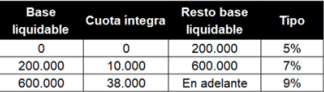

Tarifa Impost de Donacions a Catalunya

- La tarifa de l’ impost aplicable a les Donacions fetes a descendents, cònjuges i ascendents sempre que la donació es faci amb escriptura pública davant notari, és la següent:

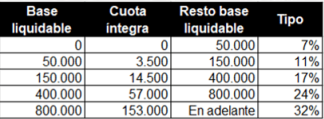

- Tarifa general aplicable a la resta de supòsits ( Donacions fetes sense escriptura pública, o donacions a col·laterals, ascendents i descendents per afinitat o estranys).

A la quantia resultant d’ aplicar la base liquidable el tipus de la tarifa, es multiplicarà pels coeficients correctors en funció del parentiu entre donant i donatari.

- Grup I: Descendents menors de 21 anys

- Grup II: Descendents de 21 anys o més, cònjuges i ascendents.

- Grup III: Col·laterals de 2 i 3r grau i ascendents i descendents per afinitat.

- Grup IV: Col·laterals de quart grau (cosins) o més, parents per afinitat fora de la línia directa.

Reduccions previstes a la Llei

Impost de Donacions a Catalunya

Per la donació d’ un habitatge o la donació de diners per a la compra d’ un habitatge destinat a constituir el primer habitatge habitual.

- El donatari ha de ser descendent de la persona donant i ser menor de 37 anys amb una base imposable en l’ IRPF menor de 36.000 euros.

- La reducció serà del 95% de l’ import donat fins a un màxim de 60.000 euros, 120.000 per donataris discapacitats.

Per la donació d’ elements patrimonials afectes a una empresa individual o activitat professional, o de la participació en entitats.

- El donatari ha de ser el cònjuge, descendent, ascendent o col·lateral fins al 3r grau i el donant ha de tenir més de 65 anys.

- També es pot aplicar a persones no familiars però amb vinculació laboral, amb una sèrie de requisits.

- S’ aplicarà una reducció de la base imposable d’ un 95%.

Per la donació de diners per constituir o adquirir una empresa o negoci o participacions en entitats

- La reducció serà del 95% de l’ import donat fins a un màxim de 125.000 euros, 250.000 euros en cas de discapacitats.

- El donatari ha de ser descendent de la persona donant i menor de 41 anys amb un patrimoni menor de 300.000 euros.