LES RÀTIOS ECONÒMIQUES I FINANCERES

Les ràtios financeres son els coeficients que aporten unitats financera de mesura i comparació. A través d’aquests, s’estableix la relació que presenten dues dades financeres i és possible analitzar l’estat d’una organització en base als seus nivells òptims.

Les ràtios bàsiques son les següents:

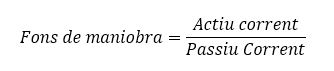

FONS DE MANIOBRA

Mesura la part de capital, amb un grau d’exigibilitat baix, que es pot fer servir per a finançar elements de l’actiu fixe amb un grau de liquiditat elevat. La fórmula emprada és la següent:

El resultat hauria de ser superior a u, ja que hi ha una part de l’actiu corrent que, per la seva importància en el procés productiu, ha de ser finançada amb capitals permanents.

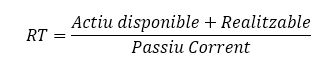

RÀTIO DE TRESORERIA O COEFICIENT DE LIQUIDITAT IMMEDIATA

Mesura les possibilitats de fer front a les obligacions de pagament a curt termini. El seu valor òptim es situa entre 0,1 i 0,3. Per sobre d’aquests barem es pot produir un excés de liquiditat de l’empresa, que afecta la seva rendibilitat. La fórmula és la següent:

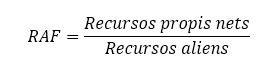

RÀTIO D’AUTONOMIA FINANCERA

Relaciona els recursos propis nets amb els deutes totals, i informa sobre la composició estructural de les fonts de finançament. La ràtio mesura l’autonomia financera i intenta conèixer quin és el nivell òptim d’endeutament d’una empresa. La fórmula és la següent:

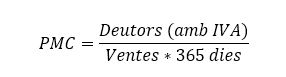

PERÍODE MITJÀ DE COBRAMENT

Mesura el número de dies que es triga en cobrar als clients, i ve definit per la relació entre els comptes pendents de cobrar a final d’un determinat període i les ventes diàries del període. La fórmula és la següent:

PERÍODE MITJÀ DE PAGAMENT

Mesura el número de dies que es triga en pagar als proveïdors, i és, en conseqüència, la relació entre el saldo mitjà dels comptes a pagar i les compres diàries:

Com més elevat sigui el valor de la ràtio, més demora té el pagament als proveïdors, confirmant que la companyia s’està finançant a través d’aquests.

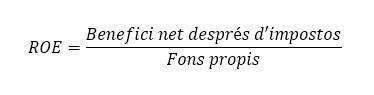

RENDIBILITAT FINANCERA

Mesura la capacitat de l’empresa per a remunerar als seus accionistes. Representa el cost d’oportunitat dels fons que es mantenen en l’empresa, en front al cost dels diners o les inversions alternatives. Relaciona el benefici econòmic amb els recursos necessaris per a obtenir aquest lucre:

RENDIBILITAT ECONÒMICA

Mesura la capacitat de l’actiu de generar benefici, independentment de quina sigui la composició de l’estructura financera de l’empresa:

Cal tenir en compte que, generalment, les ràtios no son útils si no es comparen amb un altre valor, com per exemple, el resultat de l’empresa en un cicle de negocis previ amb una altre empresa.

Si necessita més informació, no dubti en contactar amb Tràmit a través de administracio@tramitserveis.cat o trucant al 93 820 53 73

Sant Cugat del Vallès a 17 de març de 2021