LA REGLA DE LA PRORRATA: QUÈ ÉS I COM ES CALCULA

La regla de la prorrata la fan servir aquelles empreses o professionals que realitzin diverses activitats dins de les quals unes generin el dret a deducció d’IVA, i altres no.

Existeixen dues classes de prorrata, que es detallen a continuació:

LA PRORRATA GENERAL

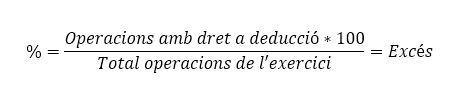

En aquest tipus de prorrata, el subjecte passiu té dret a deduir-se un percentatge de les quotes suportades que es determina pel quocient, multiplicat per 100, resultant de la següent fracció:

- Numerador: Volum total d’operacions que generen el dret a deducció.

- Denominador: Volum total d’operacions realitzades amb dret i sense dret a deducció

Cal tenir en compte que no s’inclouen ni en el numerador ni en el denominador les següents operacions:

- Les quotes d’IVA

- Les entregues i exportacions de béns d’inversió

- Les operacions immobiliàries o financeres que no constitueixin l’activitat habitual del subjecte passiu.

D’aquesta manera, el procediment d’aplicació de la prorrata general és el següent:

- S’aplicarà de manera provisional el percentatge de prorrata definitiu de l’any anterior. Es podrà sol·licitar un percentatge provisional diferent quan es produeixin circumstàncies que puguin alterar-lo de manera significativa.

- En l’última declaració/liquidació de l’impost corresponent a cada any natural, el subjecte passiu calcularà la prorrata definitiva de l’any i regularitzarà les deduccions practicades durant l’exercici.

LA PRORRATA ESPECIAL

En aquest cas, aquesta classe de prorrata consisteix en que les quotes suportades en l’adquisició o importació de béns i serveis utilitzats exclusivament en la realització d’operacions que donen dret a deduir podran deduir-se íntegrament, de manera que no podran ser objecte de deducció les quotes suportades en l’adquisició i importació de béns i serveis utilitzats en la realització d’operacions que no donen dret a deduir. Quan aquests béns i serveis es facin servir indistintament per a la realització d’ambdues operacions, s’aplicarà la prorrata general.

Si necessita més informació, no dubti en contactar amb Tràmit a través de administracio@tramitserveis.cat o trucant al 93 820 53 73

Sant Cugat del Vallès a 09 de març de 2021